Gestión Estratégica y Presión Fiscal: Claves para la Empresa Agropecuaria Moderna

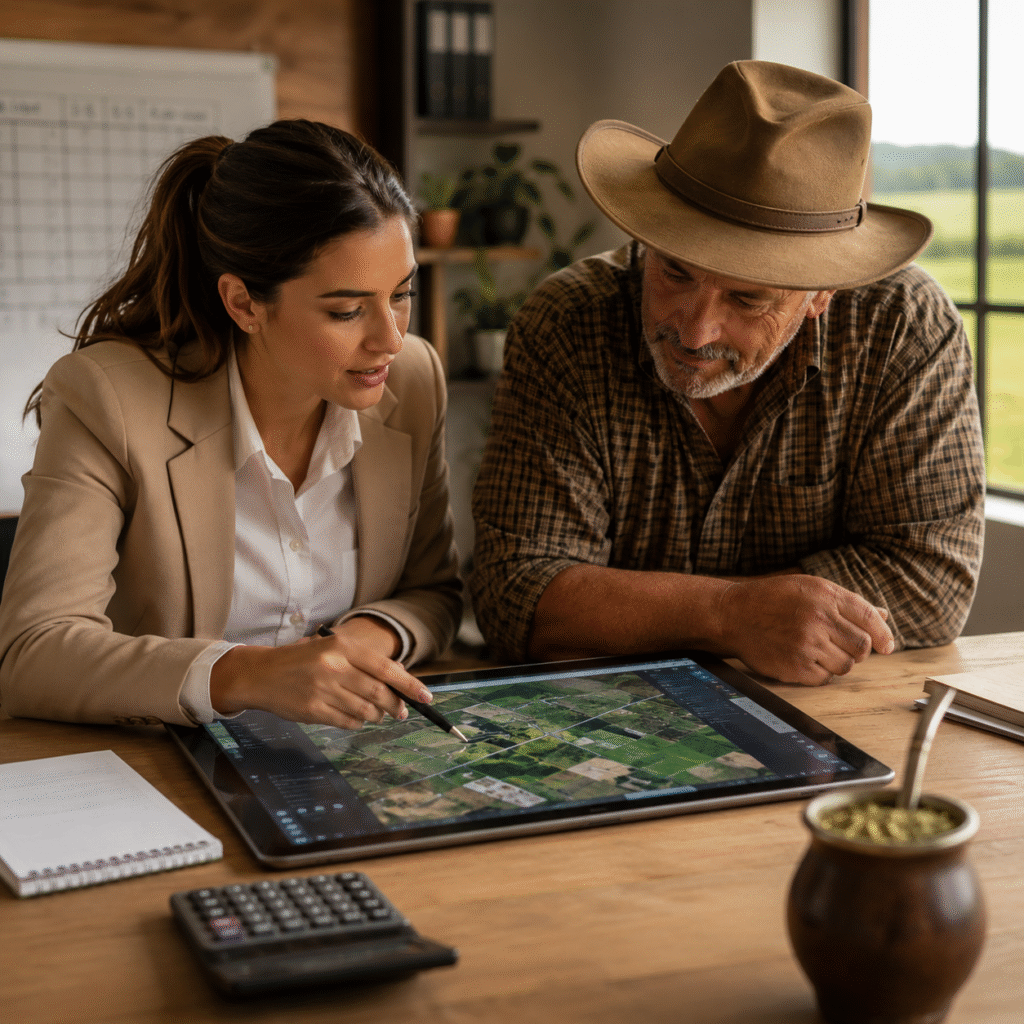

En la pampa húmeda, los rindes récord ya no son garantía de éxito económico. El escenario actual presenta una paradoja: mientras la productividad física alcanza picos históricos, la rentabilidad neta se ve asediada por costos crecientes y una estructura fiscal asfixiante. En una reciente entrevista para el programa “La Posta”, conducido por Fabián, Janina Guerino, integrante y socia de la consultora Crowe desde la localidad de Teodelina, desglosó por qué el productor debe migrar hacia una “cultura de datos”. En un contexto donde el precio de los commodities y el clima son variables fuera de control, la supervivencia del negocio agropecuario hoy se juega “puertas adentro”, a través de lo que Guerino define como competitividad endógena.

Análisis de Valor: Ante la volatilidad del mercado, la gestión interna profesionalizada es el único salvavidas. La dependencia de variables externas obliga al empresario a pivotar su atención hacia el control minucioso de su propia estructura. Como bien señala la experta de Crowe, en la ecuación actual, si el precio internacional no acompaña, la mayor cantidad de grano cosechado termina exponiendo una mayor carga impositiva sobre el volumen, lo que exige una precisión quirúrgica en el análisis de costos para no trabajar a pérdida. Esta transición es el puente entre la empresa tradicional y el negocio agroindustrial moderno.

1. La Carga Fiscal: El Socio Invisible del 55%

La presión tributaria en la zona núcleo no es una percepción, es un dato duro que condiciona cada siembra. Operar en el corazón productivo del país implica convivir con un sistema de capas impositivas que, si no se gestionan con acompañamiento profesional, terminan drenando la liquidez necesaria para la siguiente campaña.

Análisis de Valor: Según el análisis de Crowe, la incidencia fiscal puede escalar hasta el 55% del margen. No se trata de un pago aislado de Ganancias; es un ecosistema que extrae competitividad en cada eslabón. Cuando los márgenes son estrechos, el impacto de los tributos sobre el volumen —y no solo sobre la utilidad— puede ser el “golpe de gracia” para el flujo de caja. Sin una proyección fiscal que anticipe estos movimientos, el productor entrega más de la mitad de su esfuerzo a un socio invisible que no comparte los riesgos del clima.

La operatoria habitual se ve afectada por una batería de impuestos que incluyen:

- Impuesto a las Ganancias.

- Impuesto a los Sellos.

- Impuesto Inmobiliario.

- Impuesto al Débito y Crédito Bancario.

Esta realidad obliga a reconsiderar la arquitectura legal del negocio para mitigar el impacto de estas alícuotas.

2. De la Persona Humana a la Estructura Societaria: El Salto Profesional

Desde la reforma del Código Civil en 2015, el concepto de “persona física” fue reemplazado por el de persona humana. Históricamente, el campo se gestionó bajo la figura de la “empresa unipersonal”, donde el patrimonio del productor y el de la explotación eran uno solo. Sin embargo, el salto profesional hacia figuras como la SRL, la SA o la SAS es hoy una necesidad estratégica.

Análisis de Valor: La transición hacia sociedades permite una planificación financiera más previsible. Guerino destaca que, mientras la persona humana enfrenta escalas progresivas del 9% al 35%, las sociedades operan con alícuotas del 20% al 35% según su utilidad. Especial mención reciben las Sociedades por Acciones Simplificadas (SAS): a pesar de haber sufrido cierta “intermitencia política” en años recientes, hoy se vuelve a apostar por ellas debido a su agilidad, menores costos de constitución y rapidez, ideales para la dinámica del agro actual.

Categorías de Ganancias en Personas Humanas:

- Primera Categoría: Aplicable cuando el productor decide alquilar sus lotes, buscando una renta segura y pasiva.

- Tercera Categoría: Aplicable cuando el sujeto desarrolla la actividad por cuenta propia, asumiendo el riesgo de la siembra y la cosecha.

La elección de la figura legal correcta no solo redefine la rentabilidad neta, sino que ordena la casa para el inevitable relevo generacional.

3. El Relevo Generacional y los Nuevos Roles de la Familia Rural

La imagen del productor concentrando todas las decisiones en la mesa familiar está mutando. El relevo generacional ya no es solo una transferencia de mando, sino una profesionalización de roles donde los continuadores aportan una visión técnica renovada.

Análisis de Valor: El cambio más significativo es la elección de roles basada en habilidades y gustos, no solo en mandatos. Se observa una creciente participación de la mujer, quien ya no ocupa un lugar secundario, sino que se integra en áreas estratégicas —administrativas o de campo— por decisión propia y capacidad técnica. La incorporación de hijos con formación en Ingeniería Agrónoma o Contabilidad permite que la planificación deje de ser intuitiva para basarse en proyecciones y datos reales.

Los perfiles que hoy definen a la empresa familiar moderna son:

- Continuadores profesionalizados: Jóvenes que desafían las lógicas tradicionales de gestión.

- Ingenieros Agrónomos: Encargados de la eficiencia técnica y productiva.

- Contadores y Administrativos: Responsables de la transparencia y el control de fugas financieras.

- Mujeres líderes: Integradas en roles operativos y de toma de decisiones.

4. Competitividad Endógena: Controlando lo Controlable

La “competitividad endógena” es el pilar de la consultoría moderna. En palabras de Guerino, se trata de ser eficiente “desde adentro”, optimizando cada proceso que el productor sí puede comandar.

Análisis de Valor: La rentabilidad se escurre en fugas que suelen pasar desapercibidas. El control minucioso de estos puntos puede recuperar entre 1 y 2 puntos de rentabilidad directa. Ya quedó atrás la epoca en que el productor entregaba los comprobantes al contador una vez al año; ese modelo de “mal necesario” es hoy inviable. El éxito depende de una carga de datos en tiempo real y una conexión constante con el asesor para detectar inconsistencias antes de que se conviertan en pérdidas.

Puntos críticos de control detectados por Crowe:

- Diferencias de cotización: El riesgo financiero que surge por el bache temporal entre la fecha de retiro del insumo y la fecha de facturación.

- Gastos bancarios e intereses: Monitoreo de las tasas en tarjetas agropecuarias y financiación de insumos.

- Logística y Comercialización: Supervisión de fletes (cortos y largos), pesada de camiones y gastos de entrega.

- Estrategia Fiscal: Uso de amortizaciones para la recuperación de capital y proyecciones de Ganancias realizadas meses antes del vencimiento.

5. Conclusión y Contacto Profesional

La propuesta de valor de la consultoría actual es pasar del “qué” (el diagnóstico del problema) al “cómo” (la ejecución de la solución).

La consultora internacional Crowe combina estándares globales con una presencia capilar en el territorio, entendiendo la realidad del productor desde el lugar donde se origina la riqueza. Para un asesoramiento que proyecte el futuro de su empresa, la firma cuenta con oficinas en:

- Teodelina

- Venado Tuerto

- Paraná

- Rosario

- La Pampa

En un mundo de variables incontrolables, el éxito de la empresa agropecuaria moderna depende de quién tiene el control del tablero interno. Es momento de dar la posta a la gestión profesional.

Contacto.

Mail: Janina Guerino janina.guerino@crowe.com.ar

Tel: 3462-310163